Information相続・終活お役立ち情報

不動産を活用した相続対策|仕組みや活用における注意点をご紹介

「不動産を活用すると相続対策ができる」と耳にしたことのある方は多いのではないでしょうか。土地や建物といった不動産を購入したり建物を建築したりすると、本当に相続対策になるのでしょうか。

相続対策として不動産の活用が効果的であるといわれる理由は、相続税を計算する際に基準となる評価額が現金よりも不動産のほうが低くなるからです。

今回は、不動産を活用した相続対策の基本的な仕組みから、メリットデメリット、実行するにあたっての留意点をご説明します。

Contents

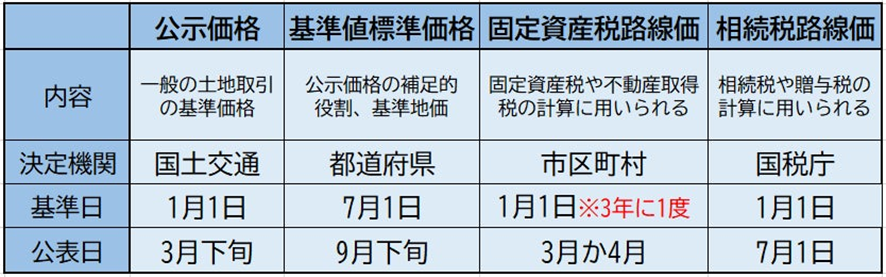

1. 不動産の4つの価格とは

土地の価格に関する言葉は主に4種類あります。まず、時価という言葉でよく耳にすることが多い「実勢価格」は、実際に市場で取引されたときの価格のことで、市場で取引や売買するときに用いられます。

また、路線価を含む公的な不動産価格として他3つが挙げられます。内容としては以下の表のとおりです。

実勢価格や公示価格は、全ての不動産の時価を調べ算出していくとなるとその数も膨大で時間がかかり、また時価は日々変動するため測る時点によっても差が出てきてしまいます。そこで、比較的簡単に算出することのできる路線価を用いると、実勢価格や公示価格を評価割合から割り戻して算出することができます。

2. 土地の購入が相続税の節税になる仕組み

土地の購入による節税効果をご説明する前に、まずは相続税を計算するにあたっての土地の評価方法を見ていきます。市街地の土地の相続税評価額は以下の通り計算します。

土地の相続税評価額=相続税路線価×土地の面積×補正率

この式に出てくる補正率とは、その土地の奥行、形状、利用上の制限等、現状に応じた補正を行うための率を言います。

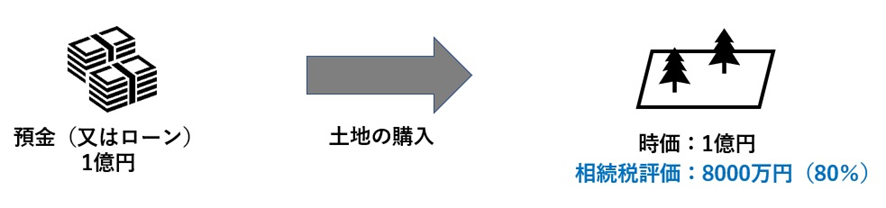

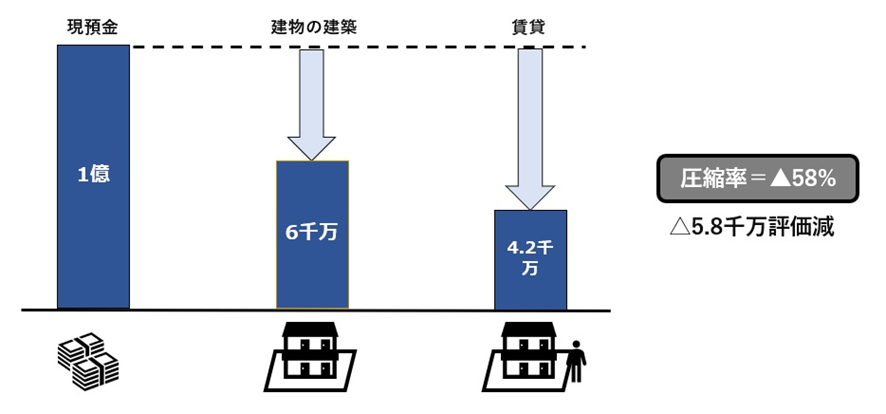

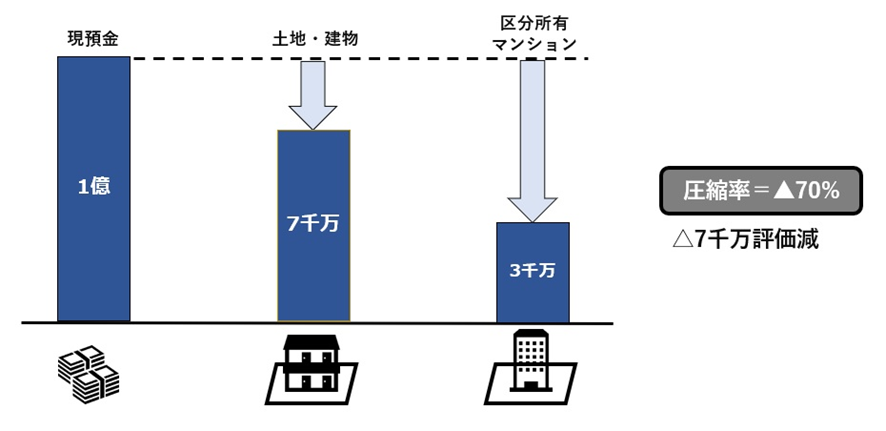

路線価はその土地の周辺の時価として公表されている公示価格のおよそ80%の金額として設定されるため、時価で土地を購入した場合の相続税評価額は、時価のおよそ80%となります。例えば時価1億円の土地をローンまたは現金等で購入した場合の相続税評価額は、時価の80%相当の8000万円となります。

3. 建物の建築が相続税の節税になる仕組み

建物の建築による節税効果を説明する前に、まずは相続税を計算するにあたっての建物の評価方法をみていきます。賃貸ではなくご自身で使う、自宅等の建物の評価は以下の通り計算します。

建物の相続税評価額=その建物の固定資産税評価額×1.0

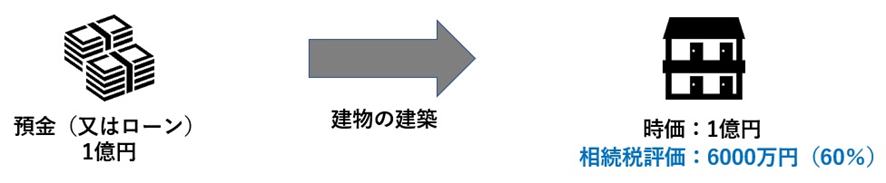

建物の固定資産税評価額は、新築時は建築価格の約50~60%が目安と言われていますが、建物の規模や構造、築年数などによって変わります。例えば建築価格1億円で建物を建てた際の相続税評価額(=固定資産税評価額)が建築価格の60%相当の6000万円ほどになります。

4. 建物の賃貸が相続税の節税になる仕組み

土地・建物の評価額への影響をそれぞれ分けて見ていきましょう。

4-1. 建物を賃貸した場合の土地の節税効果

相続税を計算するにあたって、賃貸に出した場合の土地の評価額は以下の通り計算します。

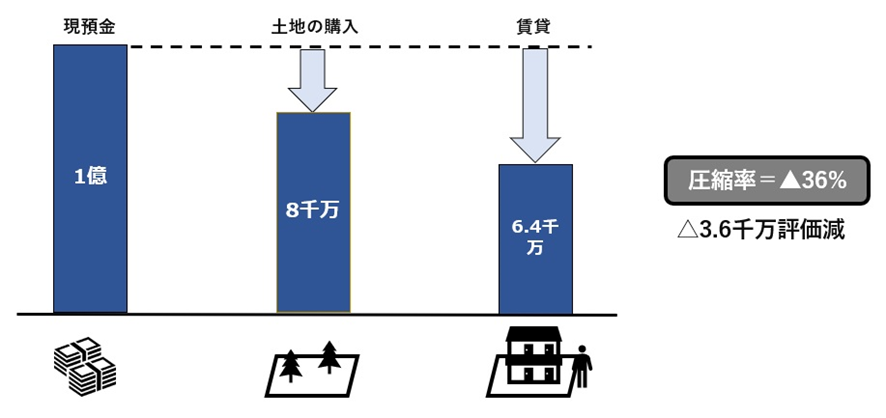

賃貸建物の土地の相続税評価額=建物を賃貸しない場合の土地評価額×約80%

賃貸に出した土地の評価額はエリアによって、また、入居割合によっても変わりますが、賃貸しない場合(自用の場合)に比べて73%~91%(約80%)まで落とすことができます。先程の時価1億円の土地(自用地の相続税評価8000万円)の上の建物を賃貸に出した場合には、自用地の相続税評価の約80%相当の6400万円となります。

4-2. 建物を賃貸した場合の建物の節税効果

続いて相続税を計算するにあたって、賃貸に出した場合の建物の評価額は以下の通り計算します。

賃貸建物の相続税評価額=賃貸しない場合の建物評価額×70%

賃貸に出した建物の評価額は入居割合によっても変わりますが、賃貸しない場合(自用の場合)に比べて70%まで落とすことができます。先程の建築価格1億円の建物(自用の場合の相続税評価6000万円)を賃貸に出した場合には、自用の場合の相続税評価の70%相当の4200万円となります。

5. マンションの購入が相続税の節税になる仕組み

マンションの敷地権(区分所有)を購入した場合にも相続税の節税対策があると言われております。税理士法人ブライト相続でも、100箇所以上のマンションの敷地権を調査しましたが、相続税評価は売買価格の20%~30%まで落ちることもあります。一般にマンションは多くの戸数があり、多数の所有者がマンション敷地を共有する形になるため、一人当たりの土地の評価額が低くなります。マンションの階数が高くなればなるほど、所有者が多くなり、相続税評価額が大幅に圧縮されることになります。

例えば時価1億円のマンションの部屋をローンまたは現金等で購入すると、相続税評価額が売買価格の30%の3000万円となり、このマンションを賃貸に出せば、ここからさらに20%~30%の圧縮が見込まれます。

6. 不動産を活用した相続対策を行う上での注意点

ここまで、不動産の購入、建築を行った場合の相続税の節税の仕組みをご説明してきましたが、ここからは不動産を活用した対策を実行する場合にご留意頂きたい点をご説明します。

・相続税の過度な節税対策には要注意

不動産の相続税評価は、ルール通り評価・申告したとしても「極端な」節税であった場合に税務署から否認されてしまうケースがあります。ある事例では、亡くなる1ヵ月前に約3億円で購入した東京都内のタワーマンション(区分所有)を、相続税評価を約5,800万円(購入価格の19%)で相続税申告し、亡くなった10ヵ月後に約3億円で売却されました。国税不服審判所は、マンションの取得時期と相続時期が近いこと、購入価格と売却価格がともに約3億円であったこと等から、この一連の取引が、相続税の負担を回避するために行った行為であると判断しました。結果としてマンションの相続税評価額は、約5,800万円ではなく、購入価格の約3億円で評価することが相当であるとされました。

この例にあるように、節税がメインの目的になっていたり、「極端な」節税をしてしまったりすると税務署に問題視されてしまうケースがありますので、過度な節税には注意をしましょう。

・今後税制改正の可能性が高い

令和5年度の税制改正大綱の「基本的考え方等」のなかで、マンションの評価方法についてコメントの記載がありました。

「(5)マンションの相続税評価について

マンションについては、市場での売買価格と通達に基づく相続税評価額とが大きく乖離しているケースが見られる。現状を放置すれば、マンションの相続税評価額が個別に判断されることもあり、納税者の予見可能性を確保する必要もある。このため、相続税におけるマンションの評価方法については、相続税法の時価主義の下、市場価格との乖離の実態を踏まえ、適正化を検討する。」

直ちに改正される訳ではありませんが、マンションの時価と相続税評価との差について、政府は問題意識を持っており、今後近い将来に相続税評価のルールが改正される可能性が高いと言えます。

・不動産所有における利回りや出口もしっかり考えましょう

不動産は多くの方は長期で所有することになるため、その間の利回りや所得税の税負担などを考慮し、数十年先の将来を見据えてシミュレーションを行うことが重要です。そして、うまく収益化できないようであれば諦めるという選択肢を持つことも大切だといえます。

具体的には、賃貸であれば家賃はもちろん固定資産税、修繕費、利子等の経費を含めた利回りや所得税の税負担等がかかります。また、将来的な売却も想定されるのであれば、売却時の出口価格がいくらになるかをしっかり考慮しながら進めていく必要があります。

もちろん事前のシミュレーション通りにいかないことも想定しておくなど、不動産経営の長期的な視点を持って様々な状況を想定しておくことが大切です。

まとめ

いかがでしたでしょうか。もちろん、不動産を活用することによる相続対策は、非常にメリットが大きいことは間違いありません。ただし過度な節税対策は否認リスクがあることを認識したうえで、不動産経営の視点をしっかり持ちつつ慎重に進めていくことが大切です。

きちんと仕組みを理解した上で、節度を保った有効的な不動産活用を行いましょう。

税理士法人ブライト相続 税理士 竹下祐史監修

share on

Ranking人気記事

-

相続税の申告義務を把握する際の相続税の土地評価額をすぐ把握する方法について解説します!

-

自分で相続税申告ができるソフトをご紹介!メリットや申告の要否判定の方法とは?

-

【相続手続の手順】遺産相続手続のスケジュールを徹底解説!

-

相続人の調べ方を徹底解説!戸籍謄本の入手方法・必要書類は?

-

名義預金とは?該当するケースや対策方法をわかりやすく解説!

-

【ひな形あり】遺産分割協議書を自分で作成する方法とは

-

生前贈与とは?相続との違いやメリットは?

-

二次相続税を考慮した遺産分割の方法|事例をもとに徹底解説!

-

路線価とは?土地の価格の調べ方と計算方法を分かりやすくご紹介します!

-

「相続放棄の手続きは自分でもできる?」申請方法と相続税の計算における相続放棄の注意点を徹…