Information相続・終活お役立ち情報

相続税の不動産評価に必要な固定資産税課税明細書の読み方を解説します!

相続税の計算の中で、土地や建物の情報を把握するのに非常に重要な『固定資産税課税明細書』という書類があります。課税明細書は相続手続きで必要となる情報が満載なのですが、様々な数字の記載がされており、申告に必要な情報がどれにあたるのか分かりにくいと感じる方は多くいらっしゃると思います。

そこで今回は、自分で相続税の申告をしようと検討している方に、相続税申告において把握すべき課税明細書のポイントを分かりやすく解説いたします。

1. 固定資産税課税明細書って何?

そもそも固定資産税の課税明細書とは、不動産をお持ちの方に毎年一定の時期に役所から送られてくる固定資産税・都市計画税納税通知書と同封される明細書のことです。課税明細書に明記されているのは、大きく分けて以下の2点です。

- 固定資産税の納付税額

- 固定資産税の計算根拠になる土地と建物の詳細情報(所在・面積・評価額等)

つまり、固定資産税を払うための情報しかありませんが、相続税の計算においても必要な土地・建物を把握するのに重要な情報が詰まっています。

また、固定資産税課税明細書は再発行できません。ある日突然相続が起こった際でも、相続税計算や相続手続きに必要な様々な情報を確認する書類として利用しますので、大切に保管しておきましょう。

2. 固定資産税の課税明細で相続税申告に必要な情報は?

課税明細書には、各土地の「評価額」や「課税標準額」が記載されていますが、この数字は相続税の計算における土地の評価額とは一致しません。ではなぜこの課税明細書を相続税申告に使用するのかと申しますと、所在や面積、その土地が市街化区域にあるかどうかといった情報が必要になるからです。

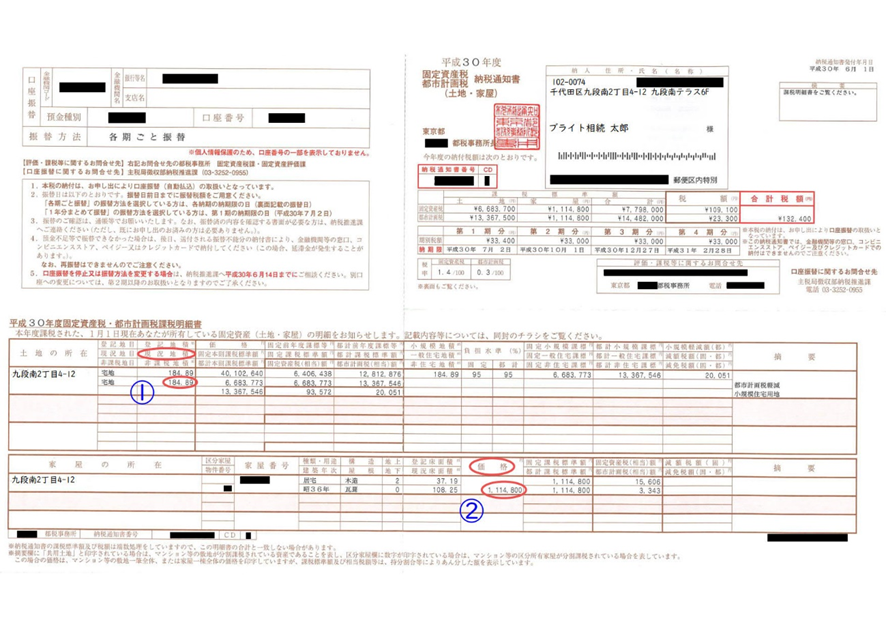

それでは、相続税申告において固定資産税課税明細書のどこを抑えるべきかを確認していきましょう。こちらの固定資産税課税明細書の見本をもとに解説していきます (役所により様式は異なりますが、抑えるポイントは変わりません)。

では、実際の相続税計算で必要な部分だけに絞って見ていきたいと思います。

まずは、土地です。①の赤丸部分の面積に注目しましょう。気を付ける点は、2つ記載されている面積のうち、どちらを使用するかという点です。

この事例では、『登記地積』と『現況地積』に違いはありませんが、異なるケースもまれにあるため、詳しく見ていきましょう。

登記地積とは、法務局で最初に土地の登録をされた当時の情報です。これに対して、現況地積は、現在の土地の地積となります。つまり、現状の土地の情報が実態を反映しますので、『現況地積』を使って土地評価額を算出しましょう。

続いて、相続税で使用する面積(地積)を把握しましたら路線価を調べましょう。路線価の求め方については、下記のページを参考に調べて下さいね。

《参考》

ブライト相続 相続・終活お役立ち情報 “相続税路線価の調べ方は?4価の違いやそれぞれの調べ方も解説”

路線価が調べられたら、面積×路線価で土地の評価額を算出しましょう。

では続いて、家屋の評価額を算出していきましょう。こちらは②の『価格』部分に注目します。

相続税の家屋の評価は土地の評価より非常に簡単です。なぜなら、固定資産税上の家屋の評価額=相続税の家屋の評価額となるからです(※賃貸している家屋を除きます)。よって、②の価格の部分の金額が建物の評価額となりますので、これをそのまま申告する際の評価額にします。

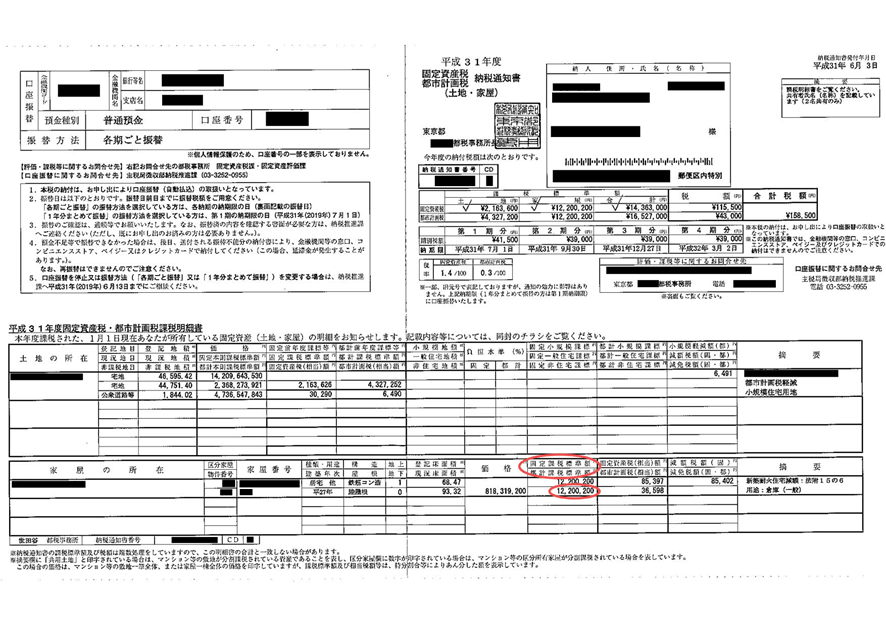

なお、1点注意して頂きたいのが、区分所有マンションを所有している方です。区分所有マンションは、1棟のマンションの1室を所有していることになりますので、先ほどの課税明細とは確認すべき点が異なります。

具体的には、下記の課税明細書のようになります。

見てみると、『評価額』と『課税標準額』は同額でないことがわかります。

こちらの『評価額』は、マンション1棟全体の評価額を明記しています。一方『課税標準額』は、所有している1室部分の評価額となります。相続財産の対象は1室部分だけなので、赤丸部分が評価額となります。

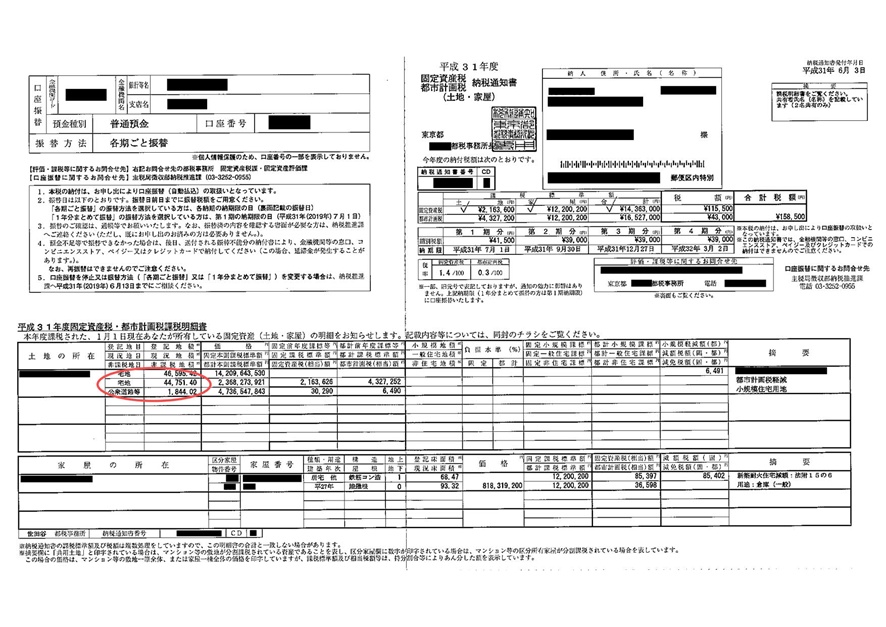

ちなみに、『登記地積』と『現況地積』が異なるケースの課税明細の見本は下記のようになります

こちらは、もともとあった土地の一部が、現在は公衆用道路部分になっているというものです。相続税の計算では、公衆用道路は、ゼロ評価となりますので、『現況地積』で評価すれば大丈夫です。

まとめ

いかかでしたでしょうか。固定資産税明細書の、相続税の不動産評価で必要となる点をピンポイントでまとめさせて頂きました。

相続税の計算は難しいとイメージを持っている方でも、きちんと順を追って計算すれば簡単に不動産評価ができることあるため、ご自身で相続税申告を検討している方はぜひ参考にして見て下さい。

税理士法人ブライト相続 戸﨑 貴之

share on

Ranking人気記事

-

相続税の申告義務を把握する際の相続税の土地評価額をすぐ把握する方法について解説します!

-

自分で相続税申告ができるソフトをご紹介!メリットや申告の要否判定の方法とは?

-

【相続手続の手順】遺産相続手続のスケジュールを徹底解説!

-

相続人の調べ方を徹底解説!戸籍謄本の入手方法・必要書類は?

-

名義預金とは?該当するケースや対策方法をわかりやすく解説!

-

【ひな形あり】遺産分割協議書を自分で作成する方法とは

-

生前贈与とは?相続との違いやメリットは?

-

二次相続税を考慮した遺産分割の方法|事例をもとに徹底解説!

-

路線価とは?土地の価格の調べ方と計算方法を分かりやすくご紹介します!

-

「相続放棄の手続きは自分でもできる?」申請方法と相続税の計算における相続放棄の注意点を徹…