Information相続・終活お役立ち情報

二次相続税を考慮した遺産分割の方法|事例をもとに徹底解説!

相続が発生し、被相続人が遺言を作成していなかった場合、相続人全員の遺産分割協議を行って遺産の分け方を決めていきます。

ご遺族の方がどのように遺産を分割するかの判断材料は多岐にわたりますが、その中でも相続税がかかる方は「相続税をできるだけ減らすにはどのような分割方法にすればよいの?」と疑問に思う方は多いのではないでしょうか。また、一次相続だけでなく後に起こる二次相続のことまで考慮して遺産分割を行いたいという方もいらっしゃると思います。

もちろん人それぞれの財産状況によって異なりますが、遺産分割方針によって一次相続に限らず二次相続の相続税額にも大きな影響を与えるため、遺産の分け方というのはとても重要になってくるといえます。今回はそんな二次相続を考慮した遺産分割方法について、具体的な事例をもとにわかりやすく解説をしていきます。

Contents

1. 二次相続とは?

1-1. 「二次相続」とは?

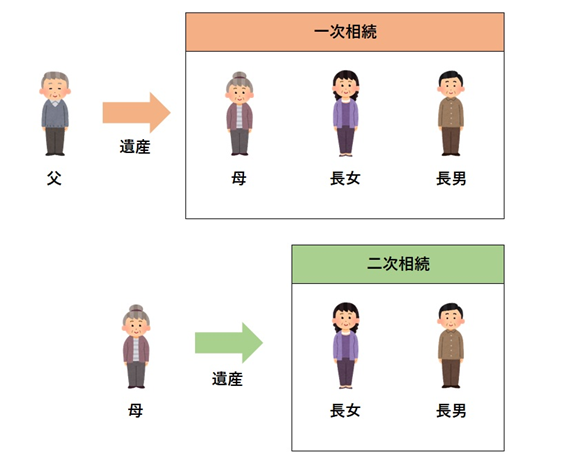

一般に相続は「父」と「母」、それぞれが死亡したときの2回生じます。この一度目を「一次相続」、二度目を「二次相続」と言います。

二次相続とは夫婦の後に亡くなった方の相続を指すことが一般的であるため、仮にある夫婦の間に長男と次男の二人の子供がいる家族の場合は、二次相続の相続人は長男と次男の二人のみとなります。

1-2. 二次相続で相続税の負担が大きくなる理由とは?

二次相続は一次相続と比べて相続税が高くなりやすいという特徴があります。その理由は以下の通りです。

①相続人が少なくなり、基礎控除額が減り、税率があがるため

②小規模宅地等の特例が適用できなくなることがあるため

③配偶者の税額軽減制度が適用できなくなるため

この中でも特に遺産分割方針によって相続税額に大きな影響を与えるのが、③に挙げた・配偶者の税額軽減制度の適用です。では、次の章で詳しく解説します。

1-3. 相続税額に大きく影響する「配偶者の税額軽減制度」とは?

配偶者の税額軽減とは、被相続人の配偶者(夫または妻)が遺産分割や遺言によって取得した財産額のうち、次のどちらか多い金額までは配偶者に相続税がかからないという制度です。

- 1億6千万円

- 配偶者の法定相続分相当額(相続人が妻と子供達の場合は1/2相当額)

一次相続ではこの配偶者の税額軽減特例を受けることができますが、基本的に二次相続では使えません(一次相続後に配偶者が再婚した場合は例外)。そのため、一次相続では配偶者が多くの財産を取得することで相続税を大きく減らすことができますが、この制度が使えなくなる二次相続については、一次と比べて相続税額が大きくなってしまう可能性が高いといえます。

2. 二次相続税を考慮した遺産分割とは

では、具体的にどのような遺産分割を行うと税金上有利になるのか見ていこうと思います。

先ほどご説明した通り、一次相続については、遺産分割において配偶者の相続額を多くすると相続税を低く抑えることができますが、この一次相続での分け方によっては配偶者が将来亡くなられた時の相続税(二次相続税)が増えてしまう可能性があります。

そこで、一次相続で配偶者が取得する遺産の額を調整することで、全体にかかる相続税を抑えることができます。もちろん、配偶者が一次相続でどの程度の財産を取得すると有利になるかは、一次相続における遺産額、配偶者がもともと持たれていた財産額、相続人の人数によって変わります。

それをふまえて遺産額が1億5千万円と3億円の事例で、子供が二人いて配偶者の財産が1000万円だった場合、財産の分け方によって一次相続税・二次相続税がどう変わるのか見ていきましょう。

2-1. 一次相続での遺産分割の事例

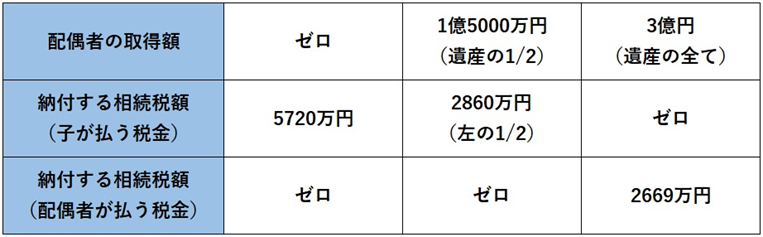

事例1:遺産額1億5千万円の場合

例えば、遺産額が1億5千万円の方で、相続人が妻と子供二人の場合、財産の分け方(=配偶者の取得額)によって、次の通り相続税額が変わります。

事例2:遺産額3億円の場合

今度は遺産総額が3億円の場合を見てみます。同じく相続人が妻と子供二人の場合、財産の分け方(=配偶者の取得額)によって、次の通り相続税額が変わります。

まとめると、遺産総額が1億5千万円の場合は遺産の全てを配偶者が取得することで、また、遺産総額が3億円の場合は遺産の半分を配偶者が取得することで、今回の相続税を低く抑えることができることがお分かりいただけたかと思います。

2-2. 二次相続税を考慮した遺産分割の事例

では、本題の二次相続税を考慮した遺産分割の事例を見ていきましょう。

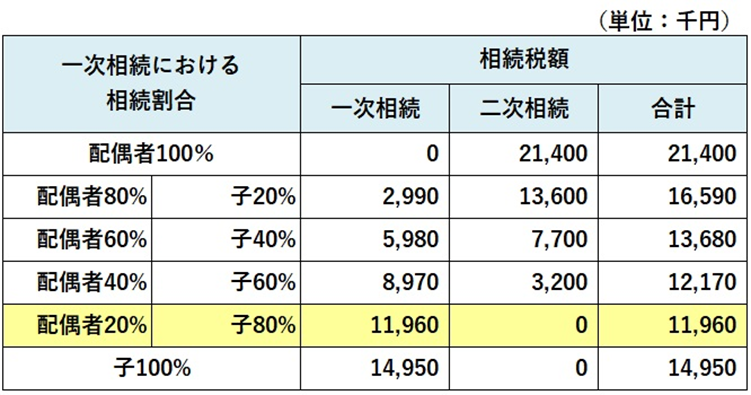

事例1:遺産額1億5千万円の場合の一次相続税と二次相続税

表を見ると、一次相続で配偶者が100%取得すると一次相続税はゼロに抑えられますが、二次相続税は2140万円まで膨れあがることが分かります。一方配偶者の相続割合を20%まで落とすと一次相続税は1196万円かかりますが、二次相続税はゼロとなり、一次二次合計の相続税は最も抑えられることになります。

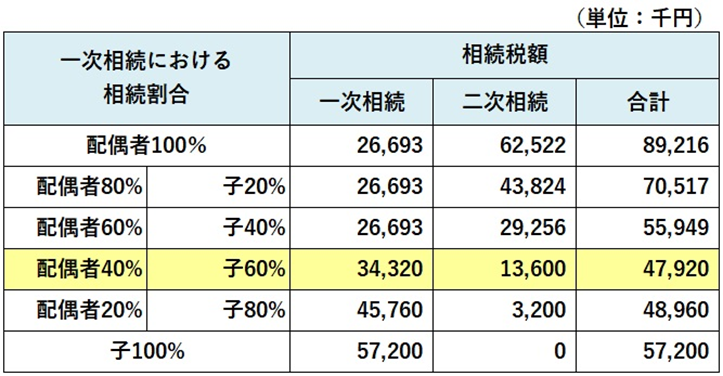

事例2:遺産額3億円の場合の一次相続税と二次相続税

表を見ると、一次相続で配偶者が60%~100%取得すると一次相続税は2669万円まで抑えられますが、二次相続税が多くかかるため、一次二次合計の相続税は大きく膨れあがることが分かります。一方配偶者の相続割合を40%まで落とすと一次相続税は3432万円かかりますが、二次相続税は1360万円となり、一次二次合計の相続税は最も抑えられることになります。

繰り返しになりますが、これらの事例はほんの一例で、配偶者が一次相続でどの程度の財産を取得すると有利になるかは、一次相続における遺産額、配偶者がもともと持たれていた財産額、相続人の人数によって様々です。ですが結果として、一次、二次トータルでの相続税額が大きく変わることもお分かりいただけたかと思います。

3. 二次相続税シミュレーションを行う際の留意点

このように、遺産分割方針によって大きく税額が変わる可能性はあることがわかりましたが、このようなシミュレーションを行う際に留意しておくべき点が二点あります。

これは、「※あくまでもシミュレーション」です!

上記の通り、今回の遺産相続額、配偶者の財産額を考慮した詳細なシミュレーションを作ることができますが、シミュレーションは今現在の配偶者の財産の金額に基づいているため、将来の生活費、医療費や介護費用等の出費、年金等の収入といった財産の増減を織り込んでおりません。また、配偶者の方が相続税対策のための贈与などを行えば、二次相続税をシミュレーション結果よりも落とすことができるかもしれません。

どれだけ詳細なシミュレーションを作ったとしても、実際の二次相続税とはずれが出てくる可能性があります。「あくまでもシミュレーション」というご認識をもって、判断材料としていただければと思います。

遺産分割における判断要素の1つにすぎません

遺産分割を考える上では、医療や介護に関する出費も含めた配偶者の今後の生活を守ること、今後の生活設計を考慮して遺産分割を考えていくことが重要です。もちろん税金のシミュレーションは遺産分割を検討される際の判断材料の一つではありますが、残された配偶者の今後の生活を豊かに送ることができることが最も大事なことです。

そのため、他の大切な要素を十分検討した上で二次相続税のシミュレーションを活用して頂ければと思います。

まとめ

いかがでしたでしょうか。シミュレーションをしてみてわかったように、遺産分割の仕方を工夫することによってある程度の相続税の負担を軽くすることが可能です。

しかし、二次相続のことを考えすぎて配偶者の今後の生活が負担にならないよう、相続人全員に無理のない遺産分割を行うことが大切です。

税理士法人ブライト相続 税理士 竹下祐史 監修

share on

Ranking人気記事

-

相続税の申告義務を把握する際の相続税の土地評価額をすぐ把握する方法について解説します!

-

自分で相続税申告ができるソフトをご紹介!メリットや申告の要否判定の方法とは?

-

【相続手続の手順】遺産相続手続のスケジュールを徹底解説!

-

相続人の調べ方を徹底解説!戸籍謄本の入手方法・必要書類は?

-

名義預金とは?該当するケースや対策方法をわかりやすく解説!

-

【ひな形あり】遺産分割協議書を自分で作成する方法とは

-

生前贈与とは?相続との違いやメリットは?

-

二次相続税を考慮した遺産分割の方法|事例をもとに徹底解説!

-

路線価とは?土地の価格の調べ方と計算方法を分かりやすくご紹介します!

-

「相続放棄の手続きは自分でもできる?」申請方法と相続税の計算における相続放棄の注意点を徹…