Information相続・終活お役立ち情報

相続税路線価の調べ方は?4価の違いやそれぞれの調べ方も解説

「私が所有している土地にはどのくらいの価値があるの?」

と疑問に思っている方は多くいらっしゃるのではないでしょうか?

物の価値の値段の中でも特に土地の場合、ここが非常に難しい問題となります。

なぜならば、土地は『一物四価』と言われ、考え方によって金額は異なります。

今回は土地の値段について、設定の仕方や違いを分かりやすく徹底解説します。

Contents

1. 4価の違いを徹底解説!

『一物四価』とは、具体的に次の価格を指します。

- 相続税路線価

- 固定資産税路線価

- 公示価格

- 実勢価格

ではそれぞれを比較して見ていきましょう。

1.1 4価の関連性のイメージ

それではまずは4種類の土地の価格につき、それぞれどのような関連性があるのでしょうか?

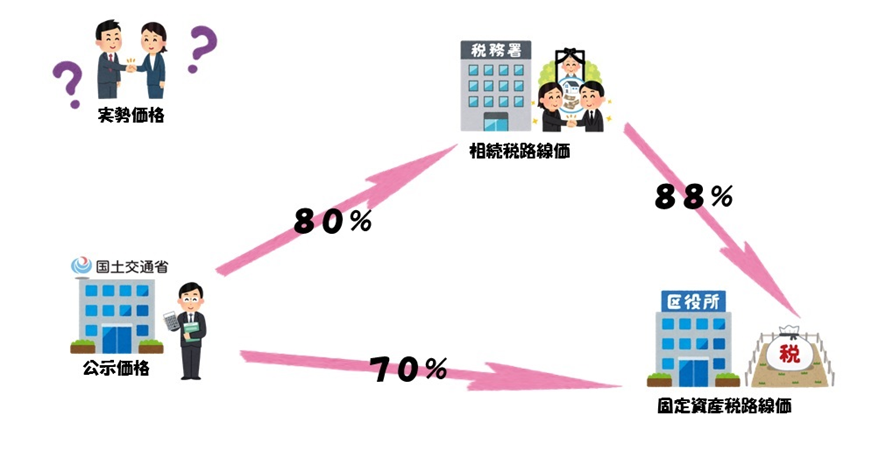

それぞれの価格を図解したものが次のようになります。

つまり、それぞれの目的に応じて価格が設定されているということになります。

この図を元に、それぞれの価格を計算してみましょう。

1.2 価格の算出方法

例えば、公示価格で1,000万円とした場合でそれぞれの値段を計算してみましょう。

〇相続税路線価の計算

公示価格(1,000万円)×80%となります。

つまり、800万円が相続税路線価となります。

〇固定資産税路線価の場合

公示価格(1,000万円)×70%となります。

つまり、700万円が固定資産税路線価となります。

なお、固定資産税路線価から逆算するときはこの図の流れの逆です。

つまり、700万円÷88%=800万円となり、相続税路線価も算出できます。

1.3 実勢価格との関係が明確でない理由

4つの価格のうち、3つは公的な価格となります。

(相続税路線価・固定資産税路線価・公示価格)そのため、3つの価格については大まかな関連性があるため、各価格へ換算するためのパーセンテージが目安として存在しています。

なお、実勢価格だけは各価格との関連性が明確にないものとしています。

この理由は、実勢価格がその土地を実際に売買する際に、取引される価格であるからです。

つまり、その時々の景気や需給関係で決まり、近隣の取引価格等の価格は参考になりますが、

実際に売買がその金額で取引されるというものの保証がされないからです。

これは実際に売却し、売れた時の値段=実勢価格という結果論になってしまうということですね。

2. 相続税路線価について詳しく解説!

2.1 相続税路線価の概要

相続税路線価は、相続税・贈与税の計算のために使用する価格となります。

国税庁が毎年7月1日にその年の路線価を発表しています。

そのため、ご相続が1月~6月に発生した方にとっては、土地の評価額は7月まで

分からないということになります。

なお、路線価は、売買の実例価格や地価公示価格、不動産鑑定士による

鑑定評価、精通者意見価格を踏まえて国税庁が算出をしています。

2.2 路線価を調べてみよう!

それでは実際に相続税路線価を調べてみましょう!

下記のURLが国税庁の路線価のサイトになります。

【参考】

ここからは具体的に国税庁のサイトでどのように検索していくのかを

写真付きで解説していきます。

ここでは目的地を分かりやすい具体例として、

『東京タワー』としましょう。

ちなみに、東京タワーの住所は、『東京都港区芝公園4-2-8』です。

こちらが路線価のサイトのスタートページになります。

まずはエリアを選択する必要があります。

東京を選択する方法は2つあります。

- 該当の『都道府県』を選択する

- 地図のより該当の件を選択する

サイトの赤丸のいずれかをクリックすればOKです。

次に『路線価図』をチェックしましょう。

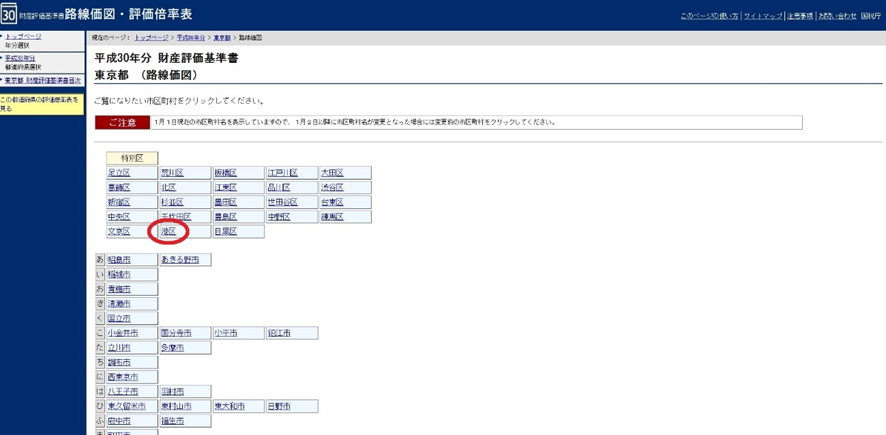

次は該当の『港区』を選択します。

そうしますと、港区の具体的な路線価が表示されます。

ここのページでは2通りの方法で検索する方法があります

①地図から選択する方法

②住所から選択する方法

詳しく解説していきます。

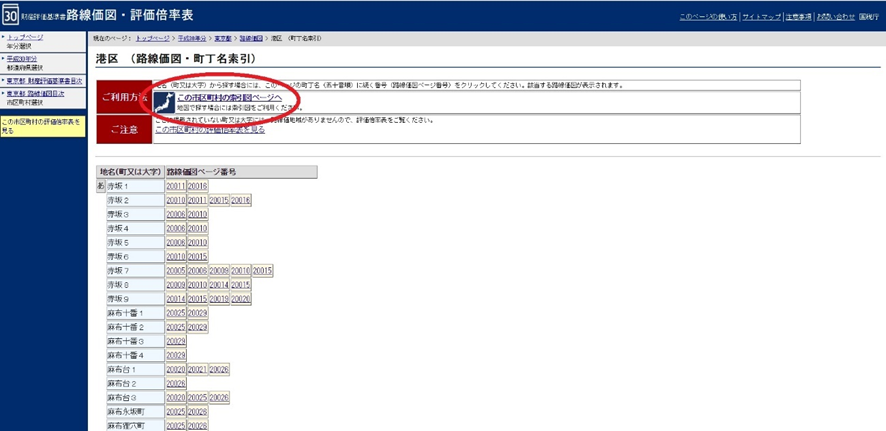

まずは、①地図から選択する方法です。

『この市区町村の索引図ページへ』を選択します。

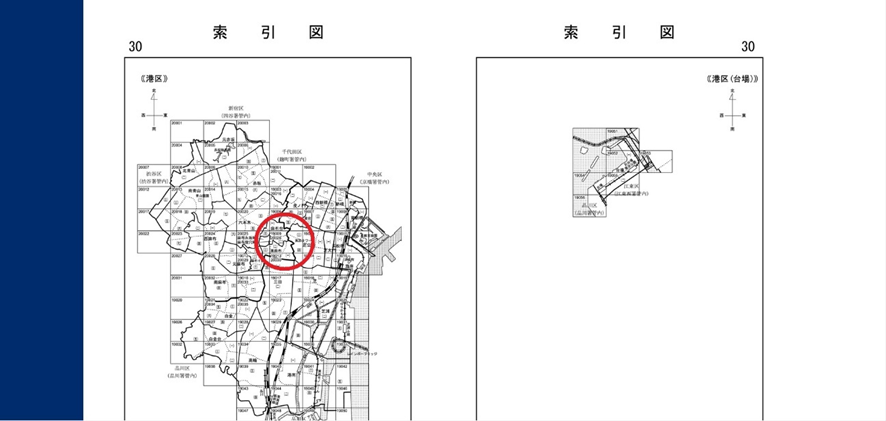

すると、索引図が出てきます。

東京タワーの大まかな場所が分かりますので、そこをクリックします。

無事に東京タワーの地図と路線価が表示されましたね。

東京タワーの路線価は『1440C』となっていますので、1㎡あたり144万円と設定されています。

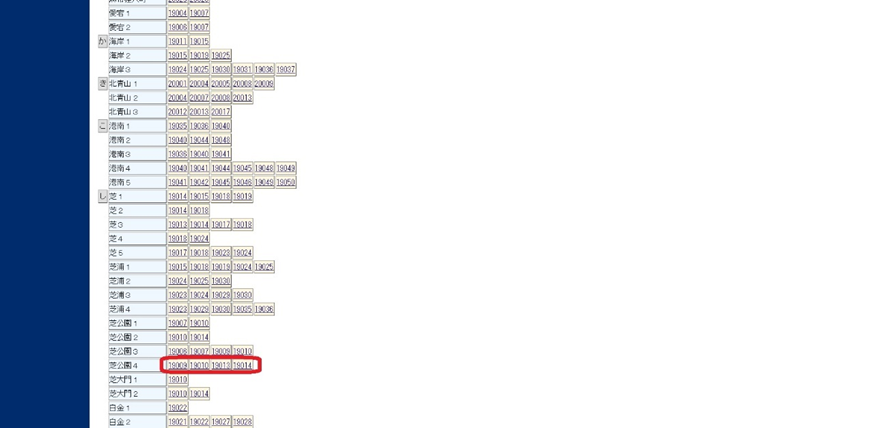

②住所から選択する方法

もう1つの方法もご紹介します。

ちなみに、筆者はいつも②の住所から選択しています。

先ほどの港区の一覧のページから、芝公園の4丁目という住所から、

該当のページをクリックし、確認していくという流れになります。

さて、以上が路線価図の検索の仕方でした。

独特な検索の仕方ですが、参考になったでしょうか?

ポイントとしては、大まかな場所から絞り込んでいくというイメージになります。

3. 固定資産税路線価について詳しく解説!

3.1 固定資産税路線価の概要

固定資産税路線価は、その名の通り、固定資産税や都市計画税、登録免許税、不動産譲渡税などの課税の基準になる路線価となります。

価格は各市区町村長が決定しています。

1月1日時点を評価基準としていますが、3年に1度の改訂されます。

毎年改訂される相続税路線価とは頻度が異なりますね。

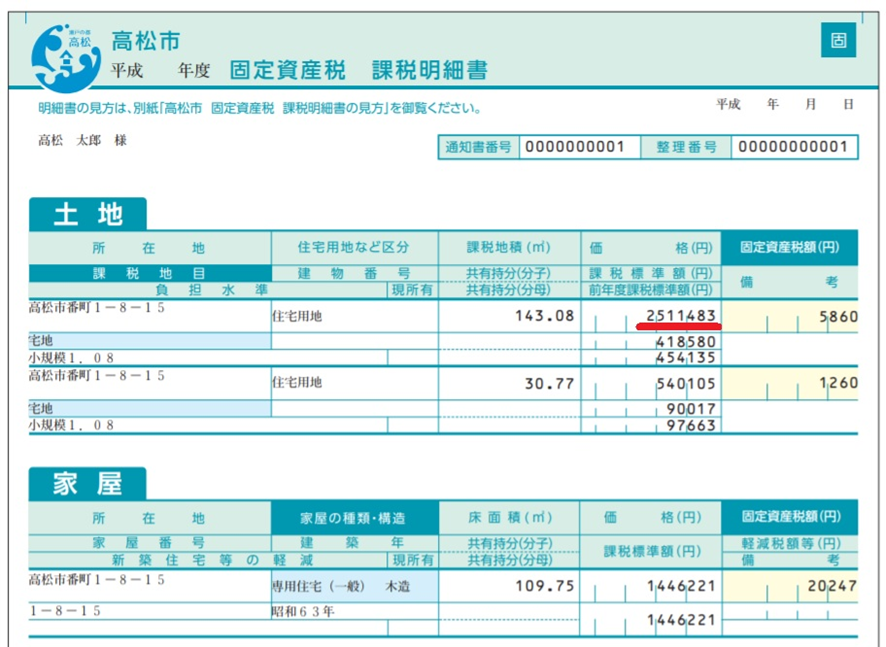

上の画像は固定資産税の課税明細(高松市の見本)になります。

土地の固定資産税評価額は固定資産税路線価をベースに算出されています。

3.2 固定資産税線価を調べてみよう!

それでは実際に固定資産税税路線価を調べてみましょう!

下記のURLが固定資産税の路線価のサイトになります。

【参考】

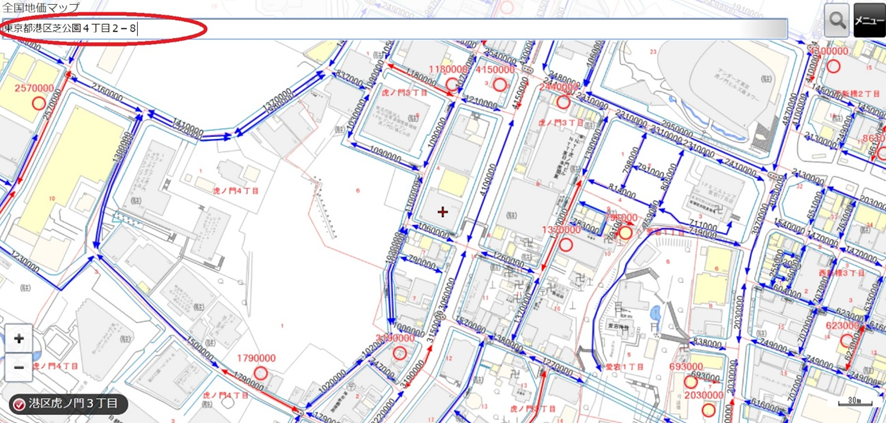

相続税路線価と同様に『東京タワー』を目的地とします。

こちらが路線価のサイトのスタートページになります。

まずは対象となる『固定資産税路線価』を選択しましょう。

次に対象となる年度を選択します。

ここでは最新版である30年をクリック。

すると住所入力欄が表示されます。

ここでは東京タワーの住所地を入力します。

すると、住所検索結果が出ます。

検索結果をクリックしますと該当地に飛びます。

すると、東京タワーの地図が表示されましたね。

1㎡あたり121万円となることがわかります。

相続税路線価よりも検索しやすいですね。

4. 公示価格について詳しく解説!

4.1 公示価格の概要

公示価格は、地価公示法に基づいて土地鑑定委員会が公表する土地の価格です。

客観的で適正な価格にするため、毎年1月1日時点における価格を複数の不動産鑑定士が鑑定し、土地鑑定委員会が審査して決定した価格となり、3月中旬頃に公表されます。

公示地価は、一般の土地取引価格に対する指標を目的とするため、その土地の価値を最大限に評価するように鑑定されます。

また、『公共事業用地の取得価格算定の基準』になります。

基本、対象地は都市計画区域内ですが、不動産取引が活発と推測される場合は、都市計画地域外にも鑑定が行われます。

取引に影響を与える価格を目指しているため、中立的な評価という位置づけとなります。

なお、『公示価格』は、「公示地価」「地価公示価格」「公示価格」「標準価格」「標準地価格」等のさまざまな表現があります。

正式には、「地価公示法による標準地の価格」「地価公示制度による標準地の価格」「地価公示に基づく地価」です。

4.2 公示価格を調べてみよう!

それでは実際に公示価格を調べてみましょう!

下記のURLが公示価格のサイトになります。

【参考】

同様に『東京タワー』を目的地とします。

こちらが公示価格のサイトのスタートページになります。

国土交通省による「土地総合情報ライブラリー」のページに記載されています。

まずは、『東京都』を選択し、決定ボタンで進みます。

次に『港区』を選択します。

そうしますと、港区の公示価格が表示されます。

相続税路線価や固定資産税路線価と異なるのは、対象地の公示価格が必ずあるわけではありません。

そのため、対象地の近隣の公示価格を参考にするということになります。

港区の公示価格は82地点ありました。

ここからは、港区の公示価格の検索結果から対象地に最も近い箇所を探さなくてはいけません。

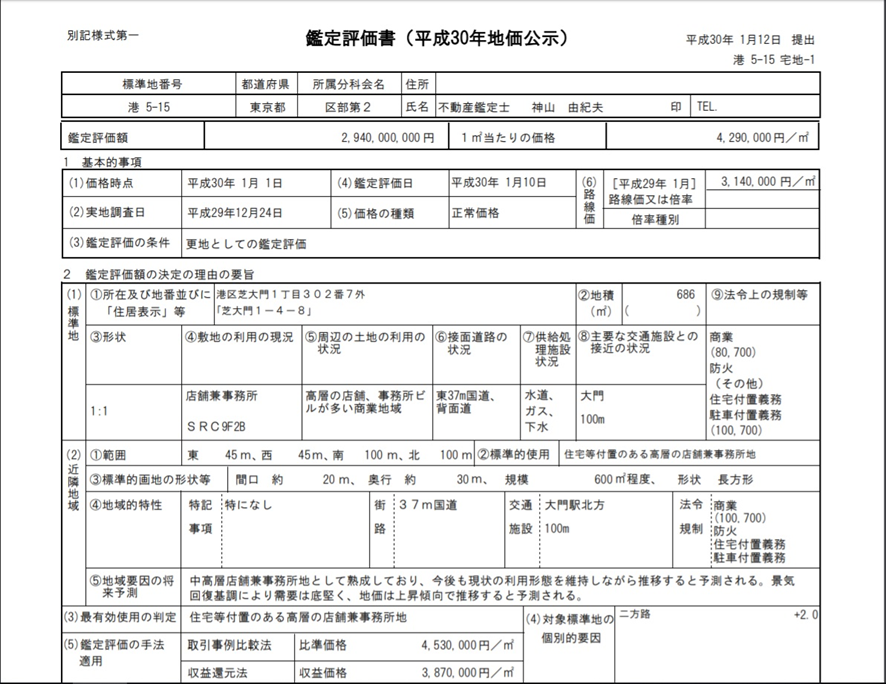

今回の対象地となる『東京タワー』では、最も近隣の公示価格は、『芝大門1-4-8』でした。

そのため、ここが近隣の公示価格の参考価格となります。

グーグルマップで公示価格の地点と東京タワーの距離感を確認してください。

『芝大門1-4-8』の1㎡あたりの公示価格は4,290,000円となっています。

なお、詳細表示として、不動産鑑定士が公示価格を算出する根拠となった鑑定書も閲覧することが可能です。

5. 実勢価格を詳しく解説!

実勢価格の概要

実勢価格は、実際の不動産市況で成約されるその不動産の売買価格をいいます。

全く同じ状況の土地というのは存在しませんから、実際に取引される価格となります。

実勢価格は、他の価格との明確な関係はないとご説明しました。

公示価格は一般の取引価格の指標となることを目標に指定されていますが、地域によっては公示価格との乖離が大きい地域もあります。

特に大都市圏では公示地価を基に売買価格を定めることが少ない状況にあります。

土地取引が活発な時期は、公示地価の数倍に相当するような価格での取引も少なくありません。

一方、地方圏では公示地価を下回る取引もあります。

また、土地の固有の状況、例えば、形がいびつであり不正形であったり、間口が狭い、旗竿地、傾斜が急である、セットバックを要する等の要因によっては、公示価格よりも安く取引されます。

個別の土地の要素に加え、売主と買主の事情によっても金額が左右されることがあります。

まとめ

いかがだったでしょうか。

それぞれの土地の価格の調べ方や倍率表の見方が分かると、様々な目的に合わせて土地の価格を自分で計算できるようになります。特に、相続においては自身の所有している土地の路線価の調べ方を知っておくと、もしもの時に相続税計算の目途を立てやすくなりスムーズな遺産相続につながります。

もし相続財産に土地がある場合には評価額の計算が非常に重要なポイントとなるため、自身で前もっておおよその評価額を調べてみたり、計算が難しい土地のケースの評価額は知識のある専門家に相談してみることをおすすめします。

税理士法人ブライト相続 税理士 戸崎 貴之 監修

share on

Ranking人気記事

-

相続税の申告義務を把握する際の相続税の土地評価額をすぐ把握する方法について解説します!

-

自分で相続税申告ができるソフトをご紹介!メリットや申告の要否判定の方法とは?

-

【相続手続の手順】遺産相続手続のスケジュールを徹底解説!

-

相続人の調べ方を徹底解説!戸籍謄本の入手方法・必要書類は?

-

名義預金とは?該当するケースや対策方法をわかりやすく解説!

-

【ひな形あり】遺産分割協議書を自分で作成する方法とは

-

生前贈与とは?相続との違いやメリットは?

-

二次相続税を考慮した遺産分割の方法|事例をもとに徹底解説!

-

路線価とは?土地の価格の調べ方と計算方法を分かりやすくご紹介します!

-

「相続放棄の手続きは自分でもできる?」申請方法と相続税の計算における相続放棄の注意点を徹…