Information相続・終活お役立ち情報

相続税申告が必要か不要かの判定方法とは?

相続が発生したものの、相続申告が必要なのか不要なのか分からず悩んでいませんか?

国税庁が発表した、令和2年分「相続税の申告実績の概要」によると、相続税の課税割合は8.8%。およそ9割の方は、相続税の申告の対象にはなりません。

今回の記事では、相続税申告が必要かどうかのチェック方法のほか、申告することで相続税の負担をゼロまたは安くできる制度などを詳しく解説しています。参考にしていただければ幸いです。

Contents

1.相続財産が基礎控除以下なら相続税の申告は不要!

相続財産の総額が、基礎控除以下の場合は相続税の申告は不要となります。基礎控除とは、相続税の総額から、必ず誰でも差し引ける金額のことです。

基礎控除の計算自体は、とても簡単です。ただし、基礎控除の額は、法定相続人の人数によって異なり、どの家庭でも同じというわけではありません。ご自身の相続における法定相続人を正しく把握してから、計算してみましょう。

2.相続税の申告が不要か判断するための基礎控除の計算方法

基礎控除は、法定相続人の人数で決まってきます。まずは、法定相続人の数を確認しましょう。相続人の人数が多いほど、相続税がかからない基礎控除の枠は大きくなります。

法定相続人の人数は、亡くなった方の生まれたときから亡くなるまでの戸籍謄本をすべて集めて調査します。

相続には、“まさか”がつきもの。亡くなった方の戸籍謄本を確認すると、実子2人以外にも、いわゆる隠し子が3人も見つかり、法定相続人の数が増えた結果、基礎控除が多くなり、相続税の申告が不要になる……ということも。戸籍謄本をすみずみまでチェックしましょう。

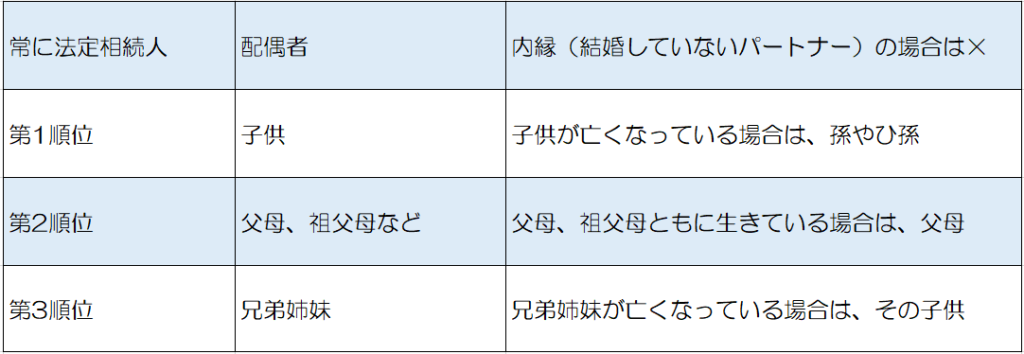

2-1.法定相続人の数を把握する

法定相続人とは、民法で定められた財産を相続できる人のことです。遺言書がない場合、法定相続人が話し合いを行い、相続の仕方を決めます。

配偶者は必ず相続人になりますが、配偶者以外の法定相続人には、優先順位があります。例えば、第1順位の人がいない場合は、第2順位の人が法定相続人になり、第2順位の人もいなければ、第3順位の人が法定相続人になります。

なお、相続を放棄した人は、法定相続人としては扱いません。また、“内縁の妻”など、内縁関係の人は法定相続人にはなりません。

2-2.相続税の基礎控除額の計算方法

相続税の基礎控除額の計算式:

3000万円+(600万円×法定相続人の数)=相続税の基礎控除額

※例外として、小規模宅地等の特例を適用して基礎控除額以下となった場合は、相続税の支払は「なし」で申告は「必要」となります。

例えば、法定相続人が配偶者と子供2人、合計3人の場合の基礎控除は、以下のようになります。

3000万円+(600万円×法定相続人3人)=4800万円

相続財産の総額が4800万円以下の場合、相続税の支払いは発生せず、申告は不要となります。

3.相続財産の把握と評価額の計算

相続財産の総額には、土地、建物、有価証券、預金、生命保険金など、亡くなった人の遺産すべてを含めます。

土地、建物に関しては、自宅はもちろん、賃貸に出しているアパートやマンションも対象になります。亡くなった方が、固定資産税の納税通知書をどこかに保存している可能性がありますので、探してみましょう。

固定資産税の納税通知書が見つからないときや、不動産の細かい内容が分からない場合は、不動産の所在地のある市区町村の役所で「名寄帳」の写しを取り寄せます。「名寄帳」には、物件の詳細が記載されています。

預金や生命保険、有価証券の内容把握のためには、遺品の中から通帳やキャッシュカード、銀行や証券会社、生命保険会社からの送付物を見つけ出し、連絡先に問い合わせをします。

通帳や送付物は見つからなかったけれど、過去に取引歴がありそうだと思われる金融機関、保険会社などがあれば、それぞれの窓口に相談します。インターネットバンクなどの預金は見落としやすいので注意が必要です。

その他、ゴルフ会員権や自動車、絵画や骨とう品なども相続財産です。

3-1.各種財産の評価方法(土地、建物、有価証券、預金、生命保険金)

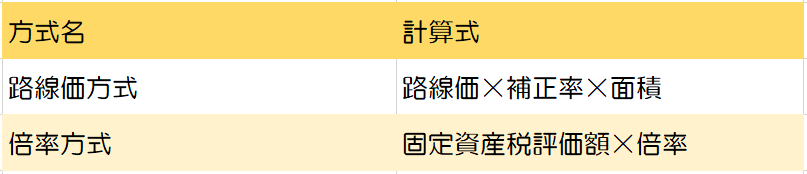

3-1-1.土地

相続財産は、時価で評価するのが原則ですが、土地、家屋などについては、財産評価基本通達(税務署が定めたルール)で計算するのが一般的です。

土地の相続税評価額の計算方法は、以下の2つがあります。

路線価が定められている地域(市街地など)は路線価方式、路線価が定められていない地域は倍率方式で、それぞれ計算します。

路線価方式の計算で使用する路線価や、倍率方式で使用する倍率については、国税庁のホームページでチェックできます。

◆国税庁ホームページ 財産評価基準書|国税庁 (nta.go.jp)

不動産は、同じ状態のものが2つとなく、それぞれ評価額が異なります。例えば、都市計画道路予定地やセットバック(建物を後退させなければいけない土地)、変わった形の土地など、「ワケあり」だからこそ、評価額が下がることもあります。この「ワケあり」の部分が路線価方式の算式の「補正率」になります。補正率の算定が難しい場合は、ひとまずは「路線価×面積」で計算しておけばよいでしょう。

なお、賃貸に出されている場合には、上記の金額からさらに減額することができます。

相続する不動産が多い場合や、複雑な形の土地が含まれるようなときは、税理士に依頼することも考えましょう。専門的な知識を活かして、税金の負担を軽くする提案をしてくれる可能性があります。

3-1-2.建物

建物の相続税評価額は、固定資産税評価額と同じです。固定資産税評価額は、固定資産税の納税通知書に記載されています。賃貸に出されている場合(満室の場合)には固定資産税評価額に0.7をかけて計算します。

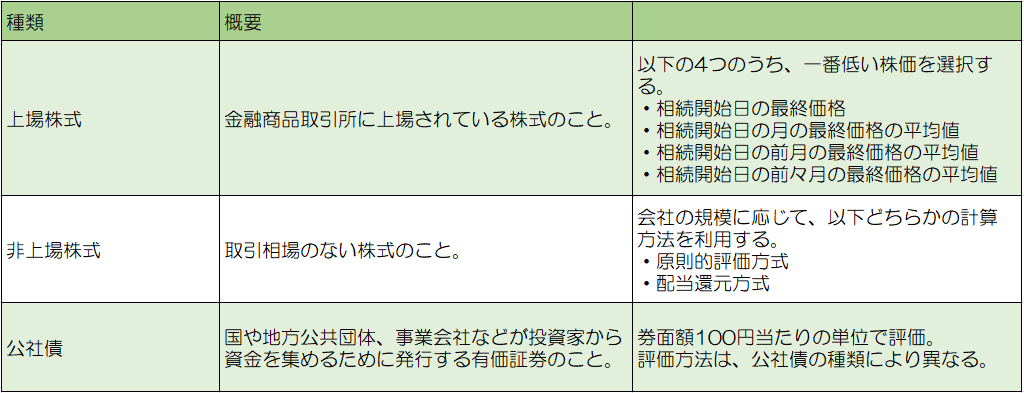

3-1-3.有価証券

有価証券の評価方法は、種類ごとに計算式があります。ここでは、代表的な有価証券である、上場株式、非上場株式、公社債について紹介します。

3-1-4.預金

基本的に、普通預金、定期預金は相続開始日(死亡日)から、現在の残高が相続税評価額となります。ただし、定期預金には相続開始日時点で解約したときの支払利息(既経過利息)も含めます。

3-1-5.生命保険

生命保険金には、法定相続人1人あたり500万円が非課税となります。

500万円×法定相続人の数=非課税限度額

この場合の法定相続人の数には、相続放棄した人を含めます。法定相続人以外の人が保険金を受け取った場合は、非課税枠は使えません。

例えば、死亡保険金が2500万円、法定相続人が3人の場合は以下のようになります。

500万円×法定相続人3人=非課税限度額1500万円

死亡保険金2500万円-非課税限度額1500万円=1000万円

1000万円を相続税の課税価格に含めます。

3―2.債務、葬式費用の控除

債務(借金などのマイナスの遺産)がある場合は、相続財産から引くことができます。また、債務ではありませんが、葬式費用も遺産総額から引けます。

| 相続財産から引ける債務 | ・銀行、個人などからの借入金 ・故人の所得税、住民税、固定資産税など(亡くなった後に支払ったもの) ・亡くなった後に払った故人の医療費 ・故人が生前使った公共料金など(亡くなった後に支払ったもの) ・事業の未払金など ・葬式費用(債務ではないが、遺産総額から引ける)など |

| 相続財産から引けない債務 | ・住宅ローン(団体信用生命保険付き) ・故人が生前購入したお墓の未払い代金など |

団体信用生命保険付きの住宅ローンは、相続財産から引くことのできない債務です。一般的には団体信用生命保険に加入しているでしょうから、住宅ローンは保険金により返済されます。

3―3.3年以内贈与や名義財産などに注意

亡くなるまでの3年以内に行われた贈与は、相続税の対象となります。例え、毎年、贈与税の非課税枠110万円以内ずつ贈与を行っていたとしても、死亡までの3年以内に渡されたお金は相続税の対象となります。

また、名義財産にも注意が必要です。名義財産の代表的なものとしては、名義預金があります。名義預金とは、口座の名義人と入金している人(実質的な所有者)が異なる口座のことを指します。

例えば、亡くなった父が、息子名義の銀行の口座を作り、息子に知らせず父が入金をして管理している口座のことです。息子名義の口座であったとしても、預金をしていたのは父ですから、その内容は相続財産に含めることになります。

また、専業主婦で収入がなかった母が、父の給与から生活費として自分名義の口座に資金を移動していて貯まった預金も名義預金と言われてしまうことがあります。

4.相続財産と基礎控除の比較による判定

亡くなった人の相続財産の合計と基礎控除を比較して、基礎控除よりも額が多ければ相続税の申告および支払いが必要ですし、基礎控除よりも相続財産の額が少なければ、相続税の申告は不要ですし、支払いも発生しません。

なお、相続税の計算は、それぞれの相続人が行うものではありません。亡くなった人の財産をすべて合計したものの中から、債務・葬式費用を引いて相続税の対象となる財産の額を求めます。その後で基礎控除額をマイナスします。以下のような手順で行います。

1:相続財産を算出する

例:現金5000万円+土地500万円+有価証券300万円+生命保険1500万円-(借金100万円+葬式代200万円)=7000万円

2:相続税の基礎控除額を算出する

例:3000万円+(600万円×法定相続人3人)=4800万円

3:相続税の課税遺産総額を算出する

例:相続財産7000万円-相続税の基礎控除4800万円=相続税の課税遺産総額2200万円

ここで課税遺産総額がプラスとなった場合には、相続税の支払と申告が必要となります。

※例外として、小規模宅地等の特例を適用して基礎控除額以下となった場合は、相続税の支払は「なし」で申告は「必要」となります。

5.注意点

相続税の負担を減らすために利用できる控除や特例があります。

つい、うっかり使い忘れることがないよう、注意しましょう。

5-1.税額控除によって申告が不要になる場合もある(未成年者控除、障害者控除)

相続財産が基礎控除額を超えていても、税額控除という税金をマイナスする制度を使えば、相続税の申告が不要になることがあります。

未成年や、障害のある方には、以下のような税額控除があります。

・未成年者控除

相続や遺贈で財産を取得した法定相続人が未成年者でかつ、日本国内に住所がある場合に使える控除です。

控除額の計算式は、以下の通り。

10万円×(18歳(※)-相続時の年齢)=未成年者控除額

(※)令和4年3月31日以前の相続や遺贈に関しては20歳。

・障害者控除

相続や遺贈で財産を取得した法定相続人が障害者でかつ、日本国内に住所がある場合に使える控除です。85歳未満の障害者が利用できます。

(85歳-相続開始日の障害者の年齢)×10万円(特別障害者は20万円)=障害者控除額

5-2.相続税がゼロでも申告が必要な場合もある(配偶者の税額軽減、小規模宅地等の特例)

相続財産が基礎控除を超えていたとしても、以下の2パターンの特例を利用すれば相続税額が0円になる場合があります。しかし、これらの制度を利用した場合は、相続税は支払わなくてよくても、申告書は提出しなければいけません。

・配偶者の税額軽減

配偶者が相続した遺産額が、下記の金額のうちどちらか多い金額まで相続税が不要となります。

1:1億6000万円

2:配偶者の法定相続分相当額

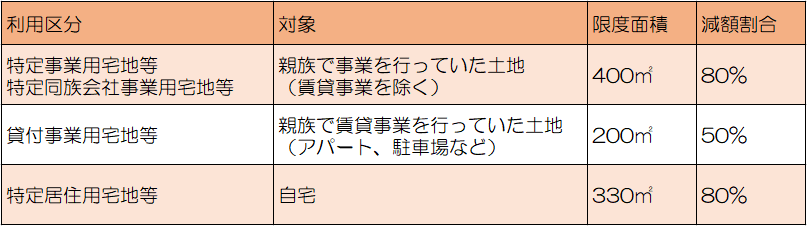

・小規模宅地等の特例

亡くなった人の住んでいた土地や事業に使っていた土地の相続税評価額を最大80%減額できる特例です。この特例の対象となる宅地は、以下の通りです。

この特例には多くの条件があるのですが、代表的な「特定居住用宅地等」については、自宅の土地を配偶者が取得する場合、または、同居していた親族が取得して申告期限まで所有・居住する場合に認められます。

まとめ

相続税は、亡くなられてから10ヶ月以内に申告しなければなりません。「うちは大した財産もないし、申告しなくていいだろう」と放置すると、無申告加算税などのペナルティが課せられる可能性があります。まずは、相続税の課税対象となるかの判定のため、財産の把握と概算評価額の計算から始めてみましょう。

一見すると、複雑で難しそうな相続税の申告ですが、相続税申告書作成ツールTASKIを使えば、質問事項に答えていくだけで、簡単に申告書が作成できます。利用開始は無料ですから、気軽に使ってみることをおすすめします。

参考サイト:令和2年分「相続税の申告実績の概要」(国税庁)

監修:税理士法人ブライト相続 税理士 竹下祐史

share on

Ranking人気記事

-

相続税の申告義務を把握する際の相続税の土地評価額をすぐ把握する方法について解説します!

-

自分で相続税申告ができるソフトをご紹介!メリットや申告の要否判定の方法とは?

-

【相続手続の手順】遺産相続手続のスケジュールを徹底解説!

-

相続人の調べ方を徹底解説!戸籍謄本の入手方法・必要書類は?

-

名義預金とは?該当するケースや対策方法をわかりやすく解説!

-

【ひな形あり】遺産分割協議書を自分で作成する方法とは

-

生前贈与とは?相続との違いやメリットは?

-

二次相続税を考慮した遺産分割の方法|事例をもとに徹底解説!

-

路線価とは?土地の価格の調べ方と計算方法を分かりやすくご紹介します!

-

「相続放棄の手続きは自分でもできる?」申請方法と相続税の計算における相続放棄の注意点を徹…