Information相続・終活お役立ち情報

小規模宅地等の特例とは?相続税を格段に減らすことができる方法はこちら!

亡くなった方が所有していた自宅や事業で使用していた宅地に高額な相続税を課してしまうと、相続人が引き継ぐことが難しくなってしまいます。

そこで、一定の要件を満たした宅地においては、通常の評価額から80%~50%の評価減を受けることができます。この制度を『小規模宅地等の特例』といいます。

この制度は相続税の場合のみ適用することができ、贈与税の場合は適用できません。

では、この小規模宅地等の特例について詳しく解説していきます!

Contents

1.小規模宅地等の特例とは?

先ほど記述した通り小規模宅地等の特例とは、宅地等の評価額を最大で80%減額できる制度です。

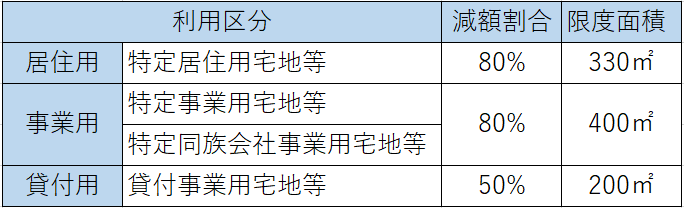

小規模宅地等の特例は、

・住居用に使用していた宅地(特定居住用宅地等)

・事業用として使用していた宅地(特定事業用宅地等)

・不動産貸付用として使用していた宅地(貸付事業用宅地等)

・被相続人が所有している会社などが使用していた宅地(特定同族会社事業用宅地等)

の4種類に分けられます。この特例を適用した場合の減額割合と宅地の限度面積は以下の通りです。

2.小規模宅地等の特例を受けるための要件はこちら!

「これだけ評価額を減額できるならぜひ適用したい!」

と考えていらっしゃる方も多いと思いますが、小規模宅地等の特例を適用するには特例の種類に応じて様々な要件があります。

◆被相続人または被相続人と生計を一にする親族の宅地であること

・・・つまり、別生計の親族の宅地を相続する場合は適用不可!

◆建物または構築物の敷地であること

・・・つまり、空き地や青空駐車場の場合は適用不可!

◆申告期限までに遺産分割が終了していること

・・・ただし、期限までに一定の書類を提出し、その後申告期限から3年以内に分割が確定した場合は適用可能!

これらの宅地等の要件を満たして初めてこの特例を適用することが可能になります。

3.宅地の種類と取得者の条件とは?

この特例は宅地の種類と取得者によってもいくつかの要件があります。ここでは対象者の多い『特定居住用宅地等』と『特定事業用宅地等』の2種類について詳しく見ていきましょう。

✓特定居住用宅地等

『特定居住用宅地等』とは、次のいずれかの要件を満たした宅地をいいます。

①被相続人の配偶者が取得した宅地であること

②被相続人と同居していた親族がその宅地を取得し、且つ申告期限まで所有&居住し続けていること

③ 配偶者も同居親族もいない場合 で、相続開始前3年以内に日本国内にある自分または自分の配偶者、もしくは3親等内の親族、自分と特別の関係にある法人が所有する家屋に居住したことがない親族が、 申告期限までその宅地を所有していること

④被相続人と生計を一にしていた親族の居住用に供されていた宅地をその親族が取得し、申告期限まで所有&居住し続けていること

✓特定事業用宅地等

『特定事業用宅地等』とは、次のいずれかの要件を満たした宅地をいいます。

①被相続人の事業用に供されていた宅地を、事業を承継した親族が取得し、申告期限まで所有&事業を継続し続けていること

②被相続人と生計を一にしていた親族の事業用に供されていた宅地等をその親族が取得し、申告期限まで事業を継続し続けていること

4.具体的な計算方法はこちら!

実際に減額される金額を計算してみましょう。以下の式で求められます。

減額される金額 = 宅地の評価額 × 限度面積/総面積 × 減額割合

例)地積:400㎡、特例適用前の評価額:6,000万円、特定居住用宅地等に該当する宅地の課税価格は…

《減額される金額》

6,000万円 × 330㎡/400㎡ × 80% = 3,960万円

《課税価格》

6,000万円 – 3,960万円 = 2,040万円

まとめ

いかがだったでしょうか?今回は相続税の申告を行う中で、土地の評価額の算出をする際に特に重要となる『小規模宅地等の特例』について解説しました。

1点注意が必要なのが、この特例を適用するには『申告書の提出』が要件であるため、結果的に相続税がかからない方でも必ず申告義務者になります。

要件がたくさんあるため難しい制度ではありますが、80%評価額減というかなりの節税効果を受けられる制度でもあるので、宅地等を相続する予定がある方は前もって概要を把握しておくことをおすすめします!

税理士法人ブライト相続 戸崎貴之 監修

share on

Ranking人気記事

-

相続税の申告義務を把握する際の相続税の土地評価額をすぐ把握する方法について解説します!

-

自分で相続税申告ができるソフトをご紹介!メリットや申告の要否判定の方法とは?

-

【相続手続の手順】遺産相続手続のスケジュールを徹底解説!

-

相続人の調べ方を徹底解説!戸籍謄本の入手方法・必要書類は?

-

名義預金とは?該当するケースや対策方法をわかりやすく解説!

-

【ひな形あり】遺産分割協議書を自分で作成する方法とは

-

生前贈与とは?相続との違いやメリットは?

-

二次相続税を考慮した遺産分割の方法|事例をもとに徹底解説!

-

路線価とは?土地の価格の調べ方と計算方法を分かりやすくご紹介します!

-

「相続放棄の手続きは自分でもできる?」申請方法と相続税の計算における相続放棄の注意点を徹…