Information相続・終活お役立ち情報

「障害者控除」の適用で、相続税額を300万円以上減らした事例

通常、相続税の節税対策は被相続人の生前、元気なうちに計画、実行するのが一般的です。

そのため

「相続発生後に相続税を節税することはできないだろう…」

とほとんどの相続人の方がこのように考えてしまうかと思われます。

しかし、実は、相続発生後でも手続きの進め方によって税額が大きく変わるケースがあります。今回は、相続税の申告手続を行った結果、相続税が当初の想定よりも低くなった事例を紹介します。

1.相続税の申告手続き後に相続税を減額できた事例

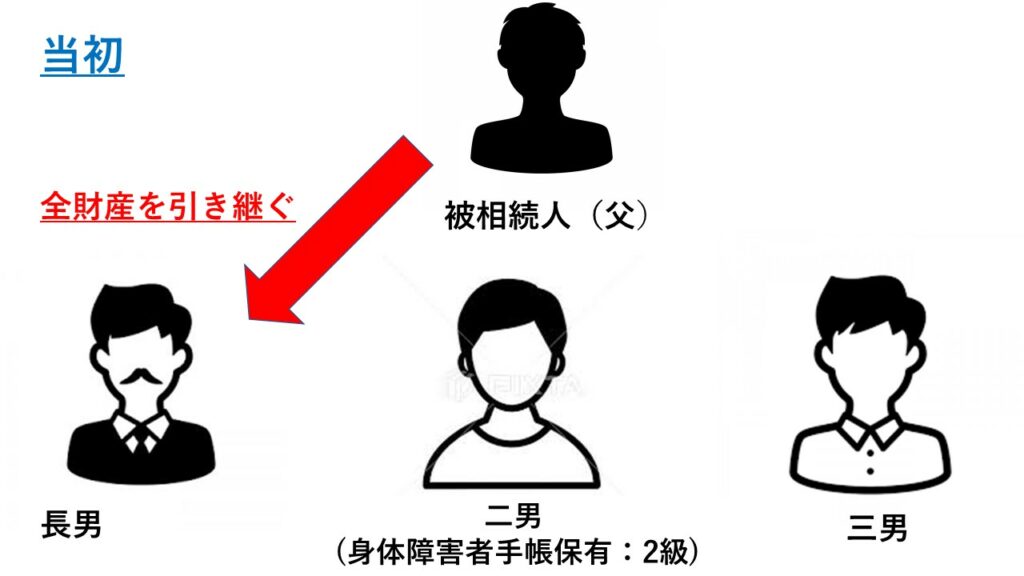

長男が父親の財産すべてを引き継ぐはずだったが…

被相続人(亡くなられた方)、長男、二男、三男の4人家族を例にご説明します。

二男は体障害者手帳を保有しており、障害の程度が2級とされていました。

当初は事業を引き継ぐ長男が被相続人の財産も全て引き継ぎ、今後の二男の生活や介護のお世話をする予定でした。これに対して、二男も三男もこの方針に異議はなく、相続税申告その他の相続手続を進める方向で動いていました。

障害者控除の適用を利用した結果…

しかし、専門家のアドバイスの元、相続財産のうち二男が少額を引き継ぐことで、相続税の障害者控除を適用し、結果として家族全体の相続税が300万円以上減額されることになりました。

2.相続税の障害者控除の仕組み

上記で挙げた事例で用いた「障害者控除」によって、どのように相続税が減額できたかをご説明いたします。

- 2-1.障害者控除とは

相続税の「障害者の税額控除」は、相続人が85歳未満の障害者のときは、相続税の額から一定の金額を差し引くことができるという税額控除の制度です。これは、被相続人が亡くなった後の障害者の暮らしの負担を少しでも軽減することを目的に設けられています。

障害者に当たるかどうかの判定時期は相続開始日(被相続人の命日)になります。ただし、相続開始時に障害者手帳の交付を受けていない場合でも、医師の診断書などにより、相続開始日に明らかに認定を受けられる程度の障害があると認められる者であれば、相続税の申告書を提出する時までに認定された場合や、相続税の申告書の提出時に申請中である場合などでも障害者控除の適用対象となります。

また、控除額は一般障害者と特別障害者によって異なるため、控除額を算出する際は計算を間違えないように注意する必要があります。

- 2-2.障害者控除の要件

障害者控除が受けられるのは相続税法で定められた3つの要件を満たす必要があります。

①相続や遺贈で財産を取得した時に日本国内に住所がある人

「居住無制限納税義務者」であることが要件となります。これの定義は複雑ですので、ひとまずは「日本国内に住所がある人」とご理解ください。

②相続や遺贈で財産を取得した時に障害者である人(一般障害者と特別障害者)

様々な障害の種類がありますが、相続税法では相続税の障害者控除になる要件を定めてあります。

税法上では、障害の大小によって「一般障害者」と「特別障害者」の2種類が定められています。特別障害者の方が障害の程度が重いため、控除額も多く定められています。

(参照)国税庁㏋「一般障害者の程度」

https://www.nta.go.jp/law/tsutatsu/kihon/sisan/sozoku2/02/08.htm#a-19_4_1

国税庁㏋「特別障害者の範囲」

https://www.nta.go.jp/law/tsutatsu/kihon/sisan/sozoku2/02/08.htm#a-19_4_2

③相続や遺贈で財産を取得した人が法定相続人であること

障害者控除を受ける人が法定相続人でない場合は、障害者控除を受けることはできません。

例えば、遺言で「友人に財産を遺贈する」と記載されていた場合で、この友人が障害者であっても法定相続人ではないため、障害者控除を受けることはできません。

3.控除額の計算方法

控除の額は、その障害者が満85歳になるまでの年数1年につき一般障害者は10万円、特別障害者は年数1年につき20万円で計算します。

例えば、 一般障害者の相続人が20歳の場合、85歳までは65年間あるため、1年間の控除額を算出する場合下記の計算式となります。

(85歳―20歳)×10万円=650万円

同じように、20歳の特別障害者の控除額を算出する場合は下記の計算式となります。

(85歳―20歳)×20万円=1300万円

※年数の計算にあたり、1年未満の期間があるときは切り上げて1年として計算します。

4.障害者控除額が、相続税額より大きい場合は?

障害者控除を適用する際のポイントは以下の2点です。

①適用するためには障害者の方が少しでも財産を取得しなければならない

②障害者控除額が、その障害者本人の相続税額より大きいため控除額の全額が引ききれない場合は、その引ききれない部分の金額をその障害者の扶養義務者(※2)の相続税額から控除する

※2 扶養義務者とは、配偶者、直系血族及び兄弟姉妹のほか、3親等内の親族のうち一定の者をいいます。

1章で図を用いて紹介した家族では、当初長男だけが財産を取得するはずだったところ、あえて二男にも少額の財産を取得してもらい、障害者控除を適用するという方法をご紹介しました。

その場合、二男は少額の財産しか取得しないため、二男単独でかかる相続税も非常に少額となります。

しかし、上記②で紹介した通り、控除額を二男の相続税だけでは使い切れない場合、長男の相続税から差し引くことができます。

そのため、結果として当初想定した障害者控除を使わない相続税額より、300万円以上減額されました。

5.まとめ

相続税額は少しの工夫で大きく変わることがお伝え出来たかと思われます。今回ご紹介した相続税の障害者控除は、相続税の軽減効果が非常に大きいので、相続税申告を行う際に、適用できる場合は利用をおすすめする制度です。

また、今回ご紹介した障害者控除以外にも、相続発生後にできる工夫は多くあるため、相続税申告については、ぜひ相続専門の税理士にご相談されることをお勧めします。

share on

Ranking人気記事

-

相続税の申告義務を把握する際の相続税の土地評価額をすぐ把握する方法について解説します!

-

自分で相続税申告ができるソフトをご紹介!メリットや申告の要否判定の方法とは?

-

【相続手続の手順】遺産相続手続のスケジュールを徹底解説!

-

相続人の調べ方を徹底解説!戸籍謄本の入手方法・必要書類は?

-

名義預金とは?該当するケースや対策方法をわかりやすく解説!

-

【ひな形あり】遺産分割協議書を自分で作成する方法とは

-

生前贈与とは?相続との違いやメリットは?

-

二次相続税を考慮した遺産分割の方法|事例をもとに徹底解説!

-

路線価とは?土地の価格の調べ方と計算方法を分かりやすくご紹介します!

-

「相続放棄の手続きは自分でもできる?」申請方法と相続税の計算における相続放棄の注意点を徹…